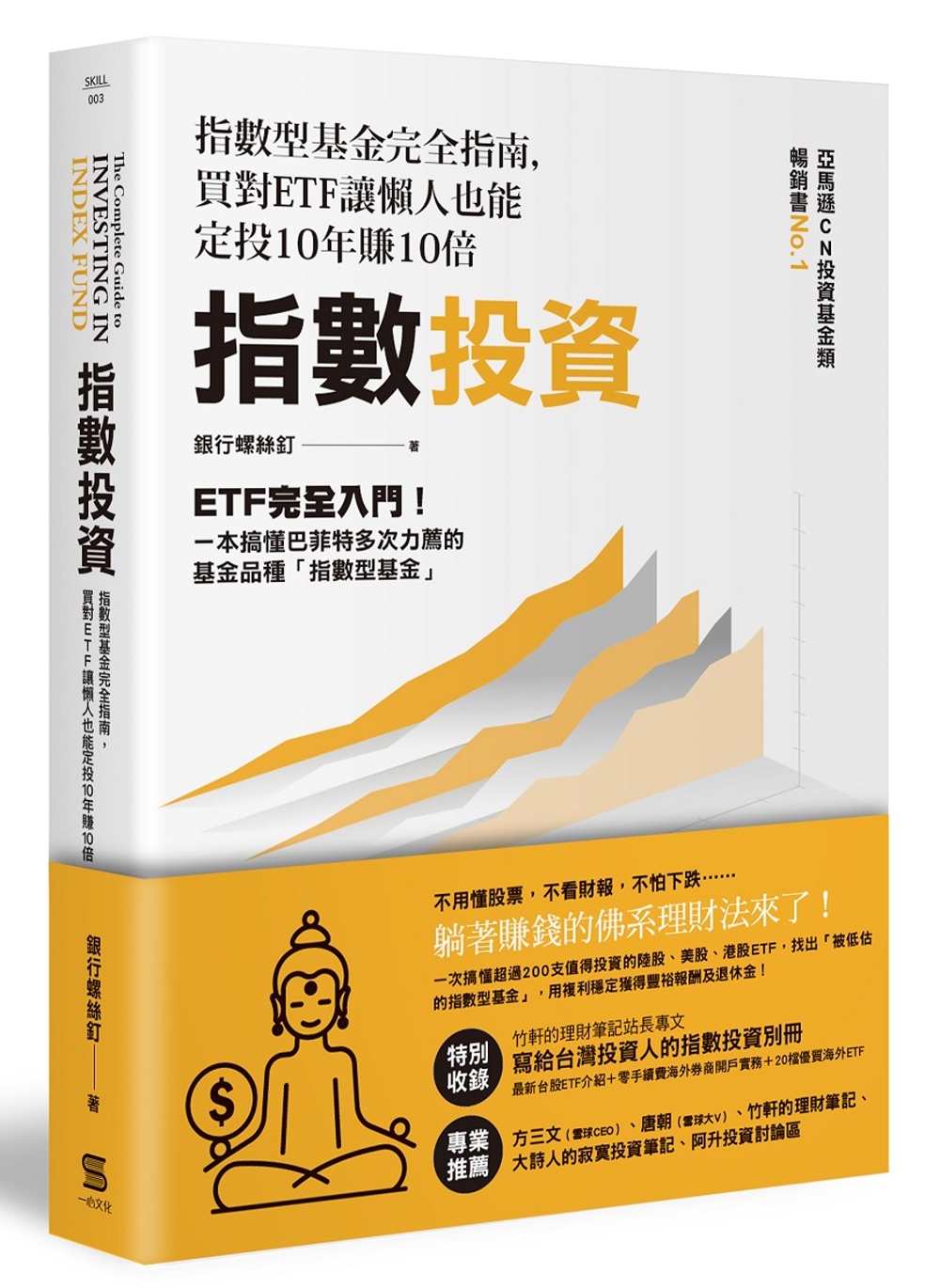

指數投資:指數型基金完全指南,買對ETF讓懶人也能定投10年賺10倍 | 維持健康的好方法 - 2024年11月

指數投資:指數型基金完全指南,買對ETF讓懶人也能定投10年賺10倍

長據亞馬遜CN基金類排行榜No.1暢銷書,電子書加實體書銷量突破10萬冊

巴菲特多次力薦的基金種類「指數型基金」,是現在最受投資人力捧的佛系投資法

詳解陸股、港股、美股、台股最主流的200多支指數型基金,找出被市場低估的指數型基金,構建長期投資策略

作者銀行螺絲釘在指數型基金領域擁有幾十萬粉絲,回答過三十多萬個關於指數型基金的疑難雜症

雪球網站創始人方三文、雪球大V唐朝、竹軒的理財筆記站長、大詩人的寂寞投資筆記站長、阿升投資討論區版主 聯合專業推薦

台灣版新增:《寫給台灣投資人的指數投資別冊》最新台股ETF介紹+零手續費海外券商開戶實務+20多檔優質海外ETF(作者:竹軒的理財筆記站長)

每年只花少許時間,就能跑贏通膨,並打敗70%以上的市場參與者,真的有這樣的好事嗎?

答案是肯定的,那就是定投指數型基金。

股神巴菲特說「透過定期投資指數型基金,一個什麼都不懂的業餘投資者竟然往往能夠戰勝大部分專業投資者」;另一位投資天才彼得・林區也說過,大部分投資者投資指數型基金會更好些。指數型基金是一種新型的投資工具,每年持續有越來越多的投資者和資產管理人進入。一般的基金是依賴於基金經理的投資能力,而指數型基金追蹤指數,對基金經理沒有什麼依賴。每個指數型基金會同時投資幾十支甚至上百支股票,可以最大化分散投資者的非市場風險。而且在所有同類基金中,指數型基金的費率也是最低的。投資者透過指數型基金就可以低成本、有效地跟蹤指數,可以獲得跟指數所代表市場一樣的收益。

本書作者銀行螺絲釘,專注於低估值指數型基金投資,系統性地講解各類指數型基金,以及投資指數型基金的有效策略,教你「買什麼,怎麼買;賣什麼,怎麼賣」。針對不同需求,設計出三種投資模式:養老定投計劃、上班族加薪計划、子女教育定投計畫,全面介紹如何通過投資指數型基金,穩賺!不管你是投資小白,還是進入股市廝殺多年也沒找到可靠的、可複製的獲利路徑的投資者,閱讀本書,就可以笑看股市風雲,靜待財富增長了。

指數投資實例:普通人也能輕鬆賺得充足退休金

一個最普通的香港上班族,假如1964年18歲開始工作,每年拿出收入的20%投資恆生指數型基金,那每年投入的金額會從500多港幣慢慢增長到2萬多元。如果他2014年68歲退休,就可以擁有1,576 萬元的資產。而他每年定投的本金總共只有65萬元而已!僅僅是年復一年的定投,累積定投 65 萬元,退休時就會有1,500多萬港幣的資產,而且無須高深技巧,這就是定投指數型基金的威力!

好評推薦

常有年輕人問我關於投資理財的秘訣,它其實有非常多的流派與方法,各有成效。僅有的共識,或許是每個人都該盡早建立起投資理財的意識。這本書講的是指數型基金的投資指南,對於一個新手而言,是可以嘗試的入門之選。——吳曉波 著名財經作家

這是一本關於指數型基金投資的大百科全書,貼合國情,通俗易懂。——那一水的魚 《理財不用懂太多》作者

指數型基金是一個針對普通大眾的很好的理財工具,銀行螺絲釘用樸實的語言,給讀者娓娓道來了一個普通人的理財之道。無論是作者總結的指數型基金的三大好處,還是各種寬基指數和行業指數的介紹,都是非常值得一讀的。 ——持有封基 《十年十倍》作者

銀行螺絲釘的這本書,以輕鬆愉快、娓娓道來的筆調,告訴你投資指數型基金的奧秘。哪怕你完全是個對指數型基金一無所知的投資小白,讀了這本書,說不定你很快會成為這方面的專家。——閒來一坐s話投資 雪球大V

作者簡介

銀行螺絲釘

他是知名財經網站「雪球」成長最快的投資部落客,僅僅兩年半,就獲得了十幾萬粉絲,粉絲親切地稱他為「釘大」。他的書,是雪球・島系列中銷量最高的一本,常年位居亞馬遜基金類最暢銷商品第一名。3年來,他一直堅持記錄和分享自己的指數型基金投資理念,從2014年以來投資基金的累計收益達到104%,跑贏雪球上98%的投資者。

這麼厲害的他,其實是個90後。更重要的是,贊同他的投資理念,堅持定投超過2年的粉絲,幾乎都是獲利的:據2016年問券調查,其粉絲中堅持定投指數型基金的投資者,96%是獲利的;2017年這個比例更是達到了98%。雪球旗下的蛋捲基金聘請他做產品顧問,各大基金公司請他去開設投資者講座,他還是中央人民廣播電台、北京電視台等知名媒體的座上客。

公眾號:「定投十年賺十倍」

推荐序(方三文)/推薦序(唐朝)/推薦序(竹軒的理財筆記站長)/推薦序(大詩人的寂寞投資筆記站長)

前言

第一章 給投資新手的建議

想成為富人,你得累積資產/找到長期收益率最高的資產

看收益,更要看風險/最適合上班族的基金,指數型基金

投資者筆記

第二章 投資工具這麼多,為什麼要選指數型基金?

什麼是指數?/指數的開發者

指數型基金是怎麼來的?/躺著賺錢的指數型基金

最適合普通投資者的股票型基金,指數型基金/投資者筆記

第三章 常見指數型基金品種

指數型基金的分類/常見寬基指數型基金/行業指數型基金/投資者筆記

第四章 如何挑選適合投資的指數型基金

價值投資的理念/盈利收益率法挑選指數型基金/博格公式法挑選指數型基金/

指數型基金估值方法小結/投資者筆記

第五章 如何買賣指數型基金:懶人定投法

什麼是定投?/如何制定定投策略?

結合估值的懶人定投法:在價格低於價值的時候定投

定投的實操步驟/如何計算定投的年復合收益率

提高定投收益的5個小技巧/投資者筆記

第六章 構建屬於自己的定投計劃

構建屬於自己的定投計劃/三個定投計劃實例

來自讀者的案例/投資者筆記

第七章 做好家庭資產配置

貨幣基金:隨取隨用的「餘額寶」/債券基金怎麼買

做好家庭資產配置/投資者筆記

第八章 長期投資的心理建設

下金蛋的鵝/投資指數型基金,復利從哪裡來?

買入低估值的品種,為啥還會下跌呢?/《甜蜜蜜》與香港股災

最倒楣的定投者/買指數就是買國運:從日本股市看指數投資

看到上漲,定投買不下手怎麼辦?/定投的「雙核制」

有恆產者有恆心/投資者筆記

後記/附錄/定投常見問題匯總

寫給台灣投資人的指數投資別冊

推薦序

竹軒(「竹軒的理財筆記」站長) 理財實踐筆記講師、本書別冊作者

2008年5月波克夏股東大會上,美國知名少年作家提摩西.費里斯向股神巴菲特問道:「如果你現在只是個30歲的魯蛇,沒有任何的存款資產,只能努力靠一份全職工作維生。請問你該怎麼辦,要怎麼賺到第一桶金呢?」

答案可能讓你失望!巴菲特並沒有說要努力選股投資,或是努力充實投資操作學問等等,而是回答道:「我會把所有的錢都投資在低成本的指數型基金,並且努力的工作。」這段話是完全符合現代管理學之父彼得・杜拉克的「效率與效能」論點。我們知道為了提升自己生活品質與富足生活,一開始就要往正確的方向前進,也就是所謂作對的事,這個稱之效能。既然確認自己是作對的事,那麼就要做好做滿,這就是效率。

大多數投資者的共同點就是本錢小,如何累積資產就是一件非常重要的事。職場上的工作,是最佳累積資產的管道,並且是極為確定性的。只要充實自己的能力與勤奮工作便能獲取應得的收入。股市上則是充滿不確定性的,就算是巴菲特本人花足了精力與時間,也不敢保證自己能年年獲利。更何況是資源與條件都遠遠不如的我們呢?因此最好的方法就是努力的工作,並且同時享受市場長期帶來的報酬。這種雙管齊下的方式對朋友你而言是最好的方式。也是本書作者開宗明義就點明了:投資必須投資在能「生錢」的資產。

恰巧這些生錢的資產都可以透過指數型基金投資,並且指數型基金具有廣泛分散特性,能免除不必要的風險(例如個股風險、強制贖回風險),可以讓我們專心專注於本業,而不必擔心公司會突然倒閉或是嚴重衰退等等風險。僅跟隨市場會帶來什麼好處呢?就以臺灣股市來說,如果在1967年投資100元,到2018年6月30日成長為18,744元,整整翻了187倍,相信任何朋友都滿意的。而追蹤市場的指數型基金,能幫你獲取市場報酬,是您最佳的選擇。並且偷偷的告訴您:「長期而言沒有人可以擊敗市場的,連巴菲特也不例外。」

竹軒推薦本書,主因在於有許多朋友都極為關心大陸股市,並且希望自己能在陸股獲利。那麼與其橫衝直撞的挑選個股,不如讓本身作者帶領您認識大陸市場現況,並且利用指數型基金幫你投資獲利。我個人是奉行被動投資策略的,因此書中一些主動操作獲利方式無法評論。但曉得人性總有心裡帳戶,總會有想小小賭一下,因此作者的方法可以讓您評估看看是否可行。

竹軒給讀者朋友的建議是,無論投資或是工作都是生活的一部份,它不是生活的全部。我們賺錢是為了讓自己的生活更美好(包含家庭),而不是每天追逐著跳動數字。利用指數化工具可以讓朋友您獲取市場的報酬,以及專注在生活與擅長的領域上。

陳思聖(「大詩人的寂寞投資筆記」站長) (曾於台積電擔任工程師,後為拓墣產業研究所半導體產業分析師,現在專職自營投資理財,主要以ETF為主。2009到2017年平均年複利報酬達8到10%)

身為指數投資信仰者與推廣者,實際持有指數型基金超過十年,並且實際執行全球化指數投資,閱讀過數十本相關投資書籍,目前已經成為獨立投資人,穩定的被動收入與上班薪資相當。《指數投資》這本書讓我更加了解指數投資在中國的發展,中國股市近幾年迅速規模成長,中國股票交易所加總名列全球前三大市值與前三大交易量,各種金融衍生產品推陳出新,所以現在全球最熱門的指數型基金與ETF,在中國股市也有500多個產品。

中國指數投資發展的速度遠遠超乎我的預期,畢竟中國股市是比較晚成立、開放的,1990年代中國股市才再次開放,而第一個成立的指數型基金上證50ETF是在2005年成立;相對於台灣股市交易所在1962年成立,第一個成立的指數型基金台灣50ETF是在2003年成立,至今台灣只有約150個指數型基金產品。中國指數投資產品除了數量多之外,競爭也非常激烈,在本書的寬基指數型基金分類中,可以看到同樣的指數標的,有好多個指數產品,由不同的基金公司推出,可見中國金融產品競爭激烈。

產品競爭其實是投資者的福音,因為指數投資最重視的就是費用與追蹤績效,這個需要有足夠大的市場與足夠多的產品才能夠達成,而台灣指數投資的困境,就是市場不夠大、產品不夠多,像是台灣五十與S&P500都只有非常少數的產品,導致費用無法持續降低,以及追蹤績效無法持續提升,最終的結果就是投資績效不佳,這個是每個投資人最不想要看到的結果。

本書還有幾個生動的讀者案例,也是在說明指數投資沒有標準的作法與公式,每個投資人都可以根據自己本身的狀況來調整,其中老股民、山東媽媽的心情轉折,根本就與台灣老經驗的投資人差不多。這本書除了介紹中國的金融產品之外,各種投資建議與心法都是適合台灣投資朋友的,不論是新手的建議、如何挑選指數型基金、如何定投、家庭資產配置、心理建設⋯⋯,方方面面都有具體的說明,足以作為指數投資人參考。

最後,身為國際化的投資人,我自己也有在中國開立銀行戶頭,並且投資過指數型基金,目前也仍有小量部位在中國市場,很高興看到台灣能夠有介紹中國指數投資的書籍,也很榮幸能夠介紹給大家。

方三文,雪球創始人及CEO

股票型基金賺錢嗎?答案毋庸置疑,A股幾千支股票型基金,過去十幾年整體收益都不錯,平均達到了10%以上,在所有投資類別中都是名列前茅的。那投資股票型基金的基民們賺錢了嗎?很遺憾,大多數股票型基金的投資者,收益都一般,甚至有的股票型基金投資者被深套。

為什麼股票型基金盈利不錯,但是基金投資者整體盈利不好呢?

最主要的一個原因是投資者大多是在牛市最火熱的時候才入場。每次到了牛市最火熱的時候,會有大量之前從來沒有接觸過股票型基金的投資者開始入場投資。他們不知道股票品種的風險,不知道牛市是「雞犬升天」。牛市買入股票型基金,很短時間裡就會有不錯的收益,新手投資者會把這個收益看成是自己的能力,而不是運氣。

投了1萬元,很短時間就賺了兩三千,是不是很後悔自己當初沒有多投一點呢?於是又追加了5萬元,然後很短時間裡又賺了幾千元。這樣不斷地自我強化,很多新手就在股市至高位,大筆重倉投入資金,結果隨後牛市結束,被高位套牢,只好躺下「裝死」。牛市從高位下跌往往會持續幾年時間,過幾年打開基金帳戶一看,還是被套中,於是對股市和股票型基金失望透頂,發誓再也不碰。這是很多投資股票型基金虧損的投資者都經歷過的。

那對於普通人來說,有沒有什麼好的解決方法呢?

答案是肯定的,而且方法很簡單,就是巴菲特所說的長期定投指數型基金。

指數型基金是很特殊的股票型基金,它會始終持有一籃子股票、始終持有較高比例的股票資產。如果投資者可以始終不間斷地去定期、分批地投資指數型基金,就不會在某個高位大批量地買入。投資者有的時候會買在低點、有的時候會買在高點,但是不要緊,堅持定投下來,總會買在一個平均價格。以一個平均價格買入了指數型基金,就很難虧損。

而且長期定投,天然就是長期持有的。股票市場的收益並不是均勻的,80%的收益出現在20%的時間。只有長期持有下來,才能等到下一次牛市的出現。定投自帶「長期持有」這個特徵,也是有利於在股票市場獲利的。

像我之前在雪球上介紹過的「中國好資產」,就是用定投的方式讓大家配置幾支資產質量不錯的指數型基金。透過分批買入的方式投資指數型基金,長期堅持下來,想虧錢都很難。

定投指數型基金的方法很簡單,不過具體在定投的時候,也有很多其他技巧,例如銀行螺絲釘在這本書裡所建議的定投低估值的指數型基金,本身也是非常不錯的方法。銀行螺絲釘在雪球持之以恆地分享「低估值定投指數型基金」的理念,過去兩年堅持每天發送指數估值表、分享關於投資的研究文章,這份持之以恆的精神本身就很令人敬佩。對定投指數型基金感興趣的朋友,一定不要錯過這本書!

前言

銀行螺絲釘,本書作者,雪球大V

如何理財投資一直是大家最關注的問題之一。

在20世紀六、七十年代,金融市場還不是特別發達,大家並沒有理財投資的意識。每個月拿到手的錢,很多人都習慣以現金的方式存著,甚至會仔細地包好,放在隱蔽的角落,需要用的時候就取出一點兒。

直到銀行開始興起,大家才意識到,原來手裡的現金還可以存到銀行,不僅更加安全保險,而且銀行還發利息,願意接受新事物的人開始嘗試把錢存到銀行。到90年代,銀行已經被大多數人所接受,很多人都會把積蓄變成儲蓄放在銀行裡。不過「習慣」的力量還是非常強大的,一部分人仍然無法接受銀行這一新事物,堅持把現金存在家裡。所以時不時地能看到新聞說某某老人家,埋在自家後院的現金被老鼠啃食。

再後來,很多人知道了「通貨膨脹」的概念,意識到我們日常生活中接觸到的東西是會漲價的。小的時候可能一個饅頭不到一毛錢,但現在一個饅頭可能要一元。饅頭還是原來的饅頭,價格卻上漲了,這就是通貨膨脹帶來的變化。對比一下銀行儲蓄,我們驚奇地發現,原來儲蓄的收益率是很難抵消通貨膨脹所帶來的貨幣貶值的。錢存在銀行,雖然能拿到利息,但無法抵消錢本身的貶值。

當然,因為「習慣」的力量,仍然有很多人把所有的收入存放在收益率較低的「儲蓄」裡,讓通貨膨脹不斷侵蝕自己的財富。不過,還是有一部分願意做出改變的投資者,嘗試著學習、尋找適合自己的投資方式,並成功地走上了財務自由之路。

到了今天,投資管道已經比較完善了。銀行有儲蓄、有各種不同收益率的理財產品;政府有國債、企業有企業債;證券交易所有幾千支股票、債券可供挑選;新興的互聯網理財平台也如雨後春筍般湧出。

現在我們面臨的問題,不再是沒有理財的管道,而是理財管道實在太多,無從下手,而且很多理財投資管道有很大的風險。像最近兩年,百億元以上級別的金融詐騙案屢屢發生,很多投資者把畢生的財富投入一些虛假品項中,結果血本無歸。我們需要一種長期可靠、穩定,並且能帶來令人滿意回報的投資品種。基金就是這樣一個合適的選擇。

透過政府正規管道建立的基金,安全性和可靠性不輸於其他任何品種。並且基金種類也豐富多樣,不僅有高收益、高風險的股票型基金,也有專門投資債券的債券基金;有像餘額寶這樣的類似活期儲蓄隨取隨用的「現金替代品」,也有黃金基金這種可以代替實物黃金交易的基金品種。

事實上,在美國等金融相對發達的國家,基金已經成為大眾投資理財的最主要管道。

在中國,基金雖然出現的時間不短,但真正興起也不過十幾年的時間。像餘額寶這樣的品種,更是最近三四年才發展起來的,這些品種對很多人來說還比較新穎和陌生,他們並不瞭解這些品種繁復的基金到底有什麼投資價值,該怎麼投資。

人們習慣對「陌生」的事物產生恐懼,於是很多基金被「冤枉」,被冠以「不適合投資、根本賺不到錢」這樣的罪名。其實只要掌握了正確的投資方法,通過基金獲取合理穩定的收益率是很容易的。這也是本書的主要目的。

其實在這本書之前,我也先後在網絡上發表過幾十萬字有關基金的內容。2015年也有幸和中信出版集團、雪球合作,出版過電子書。這本書是我對前幾年基金投資的一個總結,出版後廣受好評,在亞馬遜、當當等平台上長期排入基金類書籍……榜首,也獲得了很多朋友的肯定和支持,一年多累計銷售7萬多本,反響十分熱烈。

不過金融市場瞬息萬變,特別是2015年以來,國內經歷了大牛市和3輪股災,國家也進行了多次降息,很多品種的投資價值都發生了改變,市場上也多了很多新的投資品種。所以我重新編寫了本書,供大家參考。如果你對指數型基金並不瞭解,打算從入門開始學習,那麼直接閱讀本書就是您最好的選擇了。

看完本書,大家可以關注我的公眾號「定投十年賺十倍」,我會在每個交易日發佈指數型基金的估值數據,也會不定期地發佈關於指數型基金的一些心得和感悟。大家有任何問題,或是想瞭解更多有關指數型基金的知識,或是有獨到的見解,都歡迎與我討論,互相學習,共同進步。

巴菲特是著名的投資大師,個人資產長期排名在全球富豪榜前幾位。巴菲特從學徒起家,在幾十年裡獲取了上萬倍的資產增值。有非常多的人曾經向巴菲特請教投資秘訣,但巴菲特在公開場合只推薦過一個品種:指數型基金。事實上,巴菲特幾乎每年都會向普通投資者推薦指數型基金。早在1993年,巴菲特就第一次推薦指數型基金稱:透過定期投資指數型基金,一個什麼都不懂的業餘投資者竟然往往能夠戰勝大部分專業投資者。 到2007年,巴菲特再次推薦指數型基金:對於絕大多數沒有時間進行充分個股調研的中小投資者,成本低廉的指數型共同基金或許是他們投資股市的最佳選擇。 也是在2007年,巴菲特還發起了一個著名的賭局:由對衝基金的基金經理挑選主動基金組合,巴菲特挑選標準普爾500指數型基金,雙方互賭看未來10年哪個收益更高。 到2016年年底,標準普爾500指數(簡稱標普500指數,標普500)的年複合收益率為7.1%;同期由基金經理挑選的基金組合,收益率只有2.2%。很明顯,在10年賭約到期之前,巴菲特就贏得了這個賭局。 在對賭開始之前,巴菲特就知道自己必贏無疑。他說:「我經常推薦的就是低成本的標普500指數型基金,但是只有極少數謙虛的朋友才會相信我的話。」2014年的時候,巴菲特還立下遺囑:如果他過世,其名下的90%的現金將讓托管人購買指數型基金。巴菲特如此推崇指數型基金,到底它是什麼、又有什麼過人之處呢?我們下一章再講。 為什麼巴菲特反覆推薦指數型基金?它到底是什麼,又有什麼神奇的魔力呢?為什麼說對於普通投資者來說,指數型基金是最好的選擇?這一章我們就來詳細地瞭解指數型基金這一優秀品種。 什麼是指數 說到指數型基金,那自然離不開指數。什麼是指數呢?指數是一個選股規則,它的目的是按照某個規則挑選出一籃子股票,並反映這一籃子股票的平均價格走勢。 說起來有些枯燥,但實際上我們在日常生活中也經常會接觸到指數。例如一個班級的平均成績。我們把這個班級學生的語文考試成績加起來求平均數,這就是一個「語文成績指數」。這個「語文成績指數」的走勢可以反映這個班級平均語文成績的走勢。這就是指數的作用。

君愛 ~ 源義經戀繪卷 ~ 全1冊

君愛 ~ 源義經戀繪卷 ~ 全1冊 江戶花牌 (全)

江戶花牌 (全) 只有為妳 ~楠木正成繪卷~ 全

只有為妳 ~楠木正成繪卷~ 全 幸福的眼淚(全)

幸福的眼淚(全) 花舞紛飛

花舞紛飛